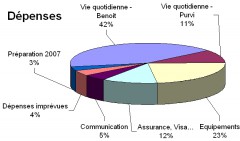

Les dépenses du projet « Avenir climat » rapportées à une journée s’élèvent à 80 €. Cette somme comprend l’ensemble des dépenses : achat de matériels (appareil photo, sac à dos…), hébergements, repas, transports, connections Internet, assurance, visas, vaccins… Il n'y a aucun salaires car l'équipe est entièrement bénévole. Les dons constituent l'une des trois sources de recettes pour le voyage Avenir climat, avec les subventions publiques (voir les partenaires) et les économies de Benoît.

Si vous êtes français, un don de 100 € vous revient à 34 € après déduction de vos impôts. Vous pouvez faire un don par chèque à l’ordre de « Avenir climat », c/o M. KUBIAK, le Bourg, 71400 AUXY, FRANCE.

Télécharger ce document pour le diffuser (PDF, 165 Ko).

Pour connaitre le voyage "Avenir climat" :

- La vidéo de présentation d'avenir climat et une présentation complète du projet

- la revue de presse

- Présentation de Benoît et de Purvi

- Ils ont fait un don pour soutenir le voyage.

Ce que dit la loi.

Source : http://perso.orange.fr/association.1901

- Loi n° 2003-709 du 1er août 2003 relative au mécénat, aux associations et aux fondations a modifié l'avantage fiscal attaché aux dons. Ce nouveau régime prend effet au 1er janvier 2003.

- A compter de l'imposition des revenus de l'année 2005, le taux de la réduction d'impôt accordée au titre des dons des particuliers à des organismes d'intérêt général est porté à 66 %, dans la limite de 20% du revenu imposable.

- Lorsque les dons excèdent cette limite de 20%, l'excédent est reporté successivement sur les cinq années suivantes et ouvre droit la réduction d'impôt dans les mêmes conditions.

- En cas de nouveaux versements au titre des années suivantes, les excédents reportés ouvrent droit à la réduction d'impôt avant les versements de l'année. Les excédents les plus anciens sont retenus en priorité.

Exemple

Source : http://www.guidon.asso.fr/

Madame Guidon a un revenu imposable de 15 000 €. 20 % de son revenu équivaut donc à 3000 €.

- si elle fait un (ou l’équivalent de plusieurs) don de 100 €. 66 % du don est égal à 66 € (inférieur à 3 000 €), sa réduction d’impôts sera donc de 66 € ;

- si elle fait un don de 6 000 €. 66 % du don est égal à 3 960 € (donc supérieur à 3 000 €), sa réduction d’impôts sera de 3 000 €. Par contre si le plafond des 20 % est dépassé, la loi autorise désormais un étalement de la réduction d’impôts sur 5 ans. Dans l’exemple ci-dessus, la donatrice pourra donc réduire 960 € de son revenu de l’année suivante.

Derniers commentaires